وبلاگ

نرخ بهره (Interest rate) چیست؟ | راهنمای کامل

نرخ بهره به زبان ساده، قیمتی است که برای استفاده پول در آینده میپردازیم. این مفهوم، گرچه ممکن است پیچیده به نظر برسد، اما بر زندگی روزمره همه ما تاثیر مستقیم دارد. از خرید خانه و خودرو، تا سرمایه گذاری در بورس نرخ بهره نقش تعیین کننده ای ایفا میکند. این مفهوم در اقتصاد بسیار مهم است، زیرا بر تصمیمات مالی افراد شرکت ها و دولت ها تاثیر گذاشته و به عنوان ابزاری برای تنظیم سیاست های پولی مورد استفاده قرار میگیرد. در این مقاله از سایت مای پراپ، به زبانی ساده و روان، به بررسی این مفهوم پرداخته و تلاش میکنیم تا ارتباط آن با تصمیمات مالی شما را روشن کنیم.

مفهوم نرخ بهره

نرخ بهره عبارت است از نرخی که برای جلوگیری از کاهش ارزش پول پرداختی در امروز و دریافتی در آینده از وام گیرنده دریافت میشود. زمانی که شما پولی را قرض میکنید و یا سرمایه گذاری میکنید، نرخ بهره تعیین میکند که چه مقدار به عنوان سود به وام دهنده بپردازید یا به عنوان بازده از سرمایه گذاری خود دریافت میکنید. به بیان ساده تر، نرخ بهره قیمتی است که برای انتقال ارزش پول از زمان حال به آینده پرداخت میشود. زمانی که مبلغی را از بانک به عنوان وام دریافت میکنید، این مبلغ به تدریج و در قالب اقسط ماهیانه باید به بانک بازگردانده شود؛

اما در طول زمان و با توجه به تورم ارزش پول تغییر میکند، به همین علت به منظور جلوگیری از کاهش ارزش پول و لحاظ کردن تورم، فرد وام گیرنده موظف است علاوه بر وام دریافتی، مبلغ اضافه ای به بانک پرداخت کند که به آن بهره وام گفته میشود. همچنین به منظور جبران فرصت های سرمایه گذاری وام دهنده ممکن است مبلغی به عنوان حداقل سود مورد انتظار وام دهنده به این نرخ اضافه شود. زیرا وام دهنده میتوانست این پول را در حوزه دیگری سرمایه گذاری کرده و کسب سود کند اما آن را به شما وام داده است و از فرصت کسب سود با سرمایه خود بازمانده است.

اهمیت نرخ بهره در اقتصاد

نرخ بهره، یکی از مهم ترین ابزار های سیاست گذاری پولی است که تاثیر مستقیمی بر فعالیت های اقتصادی دارد. نرخ بهره میتواند به عنوان ابزاری برای کنترل تورم و تنظیم تقاضا دراقتصاد عمل کند؛ به این صورت که وقتی نرخ بهره افزایش مییابد، هزینه قرض گرفتن برای مصرف کنندگان و شرکت ها بیشتر میشود، در نتیجه تقاضا برای سرمایه گذاری و مصرف را کاهش میدهد. از سوی دیگر، کاهش نرخ بهره هزینه های قرض گرفتن را پایین تر برده و میتواند به رشد اقتصادی و افزایش تورم منجر شود. بنابراین، سیاست گذاران اقتصادی از نرخ بهره به عنوان ابزاری برای ایجاد تعادل میان رشد اقتصادی و کنترل تورم استفاده میکنند؛ آن ها بواسطه کم و زیاد کردن نرخ بهره، شرایط اقتصادی، تورم و نقدینگی داخل کشور را کنترل کرده و به سمت بازار های هدف هدایت میکنند.

تاریخچه نرخ بهره در اقتصاد جهانی

در اقتصاد جهانی، تاریخچه نرخ بهره به دوره های مختلفی از تکامل اقتصادی و مالی در جهان برمیگردد. در دوران باستان، تمدن های اولیه مانند روم باستان و بابل از نرخ بهره به عنوان ابزاری برای تعیین هزینه وام ها استفاده میکردند. با گذر زمان و و به ویژه در قرون وسطی، نگرش های مذهبی مسیحیت به بهره و سود باعث به وجود آمدن قوانین و محدودیت های زیادی در خصوص نرخ بهره شد؛ کلیسا معتقد بود که قرض دادن پول با دریافت سود اضافی، سوءاستفاده از نیازمندان است و به همین دلیل، دریافت هرگونه بهره در این زمان ممنوع بود. در دوران مدرن و به ویژه پس از انقلاب صنعتی، نرخ بهره به عنوان یک ابزار سیاسی اصلی برای سیاست گذاری های پولی به کار گرفته شد.

در این زمان بانک های مرکزی با تنظیم کردن نرخ بهره در تلاش بودند تا از اقتصاد های ملی در برابر رکود ها و تورم های بزرگ محافظت کنند. پس از جنگ جهانی دوم و در سال 1944، به منظور بازسازی و تثبیت اقتصاد جهانی، یک چارچوب اقتصادی و مالی بین المللی به نام نظام برتون وودز تاسیس شد. هدف اصلی این نظام ایجاد ثبات اقتصادی، جلوگیری از رکود های بزرگ و تسهیل تجارت بین المللی بود. در دهه های اخیر، با توجه به جهانی شدن اقتصاد و تحولاتی مانند بحران مالی سال 2008، نرخ بهره در تعیین سیاست های اقتصادی و مالی اهمیت بیشتری پیدا کرده است.

نرخ بهره را چه کسی تعریف میکند؟

نرخ بهره به طور کلی توسط بانک های مرکزی هر کشور تعیین میشود. بانک های مرکزی مانند فدرال رزرو در آمریکا، بانک مرکزی اروپا، و یا بانک مرکزی جمهوری اسلامی ایران، با توجه به اهداف اقتصادی کلان مثل کنترل کردن تورم، تحریک رشد اقتصادی و حفظ ثبات مالی نرخ بهره را تنظیم میکنند. اما ین بدان معنا نیست که نرخ بهره کاملا تحت کنترل بانک های مرکزی باشد؛ عوامل مختلفی مانند تورم، رشد اقتصادی، انتظارات بازار و شرایط بین المللی، بر تصمیم گیری بانک های مرکزی در مورد نرخ بهره تاثیر میگذارند. نرخی که بانک مرکزی تعیین میکند، به عنوان نرخ پایه شناخته میشود و به صورت مستقیم بر نرخ های بهره ای که بانک های تجاری بر مشتریان خود ارائه میدهد، تاثیر میگذارند.

انواع نرخ بهره

برای آشنایی دقیق تر با نرخ های بهره و نقش آن در بازار های مالی، بهتر است ابتدا با انواع آن آشنا شویم:

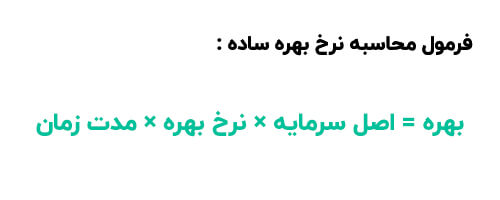

نرخ بهره ساده

نرخ بهره ساده (Simple Interest Rate | SI) یک روش محاسبه سود سرمایه گذاری یا وام است که بر اساس مقدار اولیه سرمایه تعیین میشود. در این روش، بهره فقط روی اصل سرمایه محاسبه خواهد شد. به عنوان مثال، اگر یک وام 50 میلیونی سالانه و با نرخ بهره ساده 5 درصد دریافت کنید، در پایان سال باید 50 میلیون به علاوه 2,500,000 تومان به بانک بپردازید.

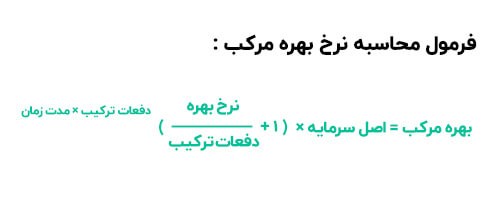

نرخ بهره مرکب

نرخ بهره مرکب (Compound Interest Rate) روشی برای محسابه بهره است که در آن بهره نه تنها بر روی اصل سرمایه، بلکه بر روی بهره های قبلی نیز محاسبه خواهد شد؛ به این صورت که در هر دوره بهره ای که به سرمایه افزوده شده، در دوره های بعدی به عنوان بخشی از سرمایه اصلی در نظر گرفته میشود. بهره مرکب به مرور زمان افزایش مییابد و به دلیل تاثیر تجمعی آن، در سرمایه گذاری ها و وام های بلند مدت مورد استفاده قرار میگیرد.

نرخ بهره بین بانکی

نرخ بهره بین بانکی (Interbank Interest Rate) نرخی است که بانک ها برای وام های کوتاه مدتی که به یکدیگر میدهند، تعیین میکنند. درواقع زمان هایی که بانک دچار کسری نقدینگی میشود، با هدف جبران آن از یک بانک دیگر وام دریافت میکند. نرخ بهره بین بانکی یک شاخص مهم اقتصادی است که بر نرخ های بهره در بازار های مالی، از جمله نرخ بهره وام ها و سپرد های عمومی تاثیر میگذارد. این نرخ ها ممکن است به صورت روزانه تغییر کنند و به عوامل مختلفی مانند سیاست های پولی بانک مرکزی، عرضه و تقاضای پول در بازار بین بانکی و شرایط اقصادی کلان بستگی دارند.

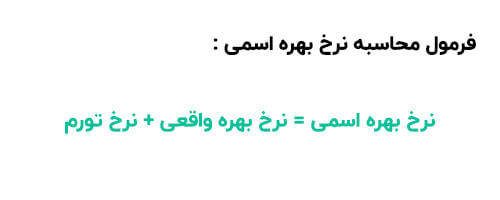

نرخ بهره اسمی

نرخ بهره اسمی (Nominal Interest Rate) بدون در نظر گرفتن تورم یا دیگر عوامل اقتصادی اعلام میشود. این نرخ به طور ساده بیانگر هزینه یا بازدهی وام یا سرمایه گذاری است و به صورت درصدی از مبلغ اصلی بیان میشود. نرخ بهره اسمی شامل بهره مرکب یا ساده میشود و اغلب در قرارداد های مالی، حساب های سپرده، و وام ها به کار میرود. با توجه به اینکه این نرخ تاثیر تورم را در نظر نمیگیرد، به تنهایی نمیتواند نمایانگر قدرت خرید واقعی باشد و برای درک بهتر از بازدهی واقعی، باید نرخ بهره واقعی نیز محاسبه شود.

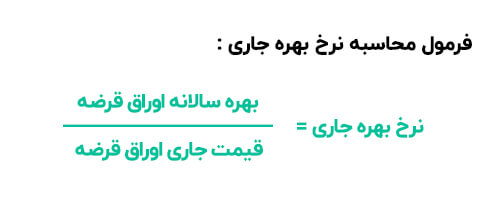

نرخ بهره جاری

اوراق قرضه در بازارهای مالی با دو نوع قیمت معامله میشوند، قیمت اسمی و قیمت جاری. معمولاً در بیشتر معاملات، قیمت اوراق قرضه با قیمت اسمی آنها یکسان نیست. به این قیمت متفاوت، قیمت جاری گفته میشود. برای محاسبه نرخ بهره جاری، باید سود سالانهای که اوراق قرضه پرداخت میکند را بر اساس قیمت جاری آن تقسیم کنیم. این نرخ نشاندهنده بازدهی اوراق قرضه با توجه به قیمت فعلی بازار است.

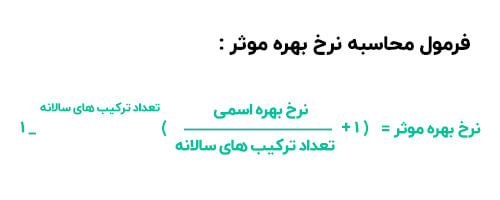

نرخ بهره موثر

نرخ بهره موثر (Effective Interest Rate) میزان واقعی بهره ای است که در نتیجه ترکیب دوره ای بهره به سرمایه گذار یا وام گیرنده تعلق میگیرد. برخلاف نرخ بهره اسمی که فقط بهره سالانه را نشان میدهد و به تغییرات دوره ای توجه نمیکند، نرخ بهره موثر تاثیرات تجمعی بهره ها را در نظر میگیرد. در بسیاری از موارد، بهره اوراق قرضه به صورت دورهای، مثلاً هر سه یا شش ماه، پرداخت میشود. این امکان به سرمایهگذار این فرصت را میدهد که بهرههای دریافتی را دوباره سرمایهگذاری کند و از این طریق بازدهی کلی خود را افزایش دهد. به همین دلیل، نرخ بهرهای که سرمایهگذار در عمل تجربه میکند، ممکن است با نرخ بهره اولیه اعلامشده متفاوت باشد. این نرخ برای مقایسه دقیق تر بین سرمایه گذاری ها یا وام ها و ارزیابی واقعی هزینه ها و بازده ها مفید است.

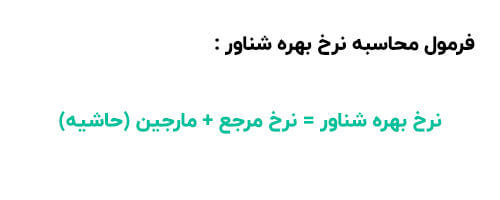

نرخ بهره شناور

نرخ بهره شناور (Floating Interest Rate) به نرخی اطلاق میشود که به طور مداوم بر اساس تغییرات یک شاخص یا معیار خاص، مانند نرخ بهره بین بانکی، شاخص بازار سهام، نرخ تورم و … عوض میشود. برخلاف نرخ بهره ثابت که در طول دوره وام و یا سرمایه گذاری ثابت باقی میماند، نرخ بهره شناور به صورت دوره ای و بر اساس یک بازه زمانی معین تغییر میکند. نرخ بهره شناور میتواند منجر به پرداخت های بهره متغیر و در نتیجه پیش بینی ناپذیر در مقایسه با نرخ بهره ثابت شود.

نرخ بهره ثابت

نرخ بهره ثابت (Fixed Interest Rate) نرخی است که در طول دوره وام یا سرمایه گذاری تغییر نمیکند و ثابت است. حتی اگر نرخ های بهره در بازار تغییر کنند، نرخ بهره ثابت برای کل مدت زمان قرارداد، همان طور که در ابتدا تعیین شده بود، باقی میماند. این نوع بهره، مربوط به وام هایی است که طی مدت زمانی بین 2 تا 5 سال بازپرداخت میشود. به عنوان مثال، وام های مسکن؛ در این نوع وام شما مدت زمان مشخصی برای بازپرداخت وام خود دارید و در این زمان معین، بهره وام شما ثابت میماند.

علت تفاوت در نرخ های بهره چیست؟

تفاوت در نرخ های بهره به عوامل متعددی بستگی دارد که میتوان به چند مورد اصلی آن اشاره کرد:

رجحان زمانی: مبلغ وام داده شده به واقع نشاندهنده ترجیح برای پسانداز به جای مصرف در حال حاضر است. هرچه تمایل به مصرف پول در زمان حال بیشتر از مصرف آن در آینده باشد، طبیعتاً باید مبلغ بیشتری برای تعویق مصرف پول پرداخت کرد، به این معنی که نرخ بهره بالاتر خواهد بود. به عبارت دیگر، اگر افراد و شرکتها ترجیح دهند که در حال حاضر پول بیشتری مصرف کنند و تمایل کمتری به پسانداز و مصرف در آینده داشته باشند، نرخ بهره برای جبران این ترجیح بیشتر میشود. این وضعیت موجب میشود که وامدهندگان برای تعویق در بازپرداخت پول و دریافت آن در آینده، نرخ بهره بالاتری را درخواست کنند. در نتیجه، اختلاف در ترجیحات زمانی مصرف و پسانداز باعث تغییر در نرخهای بهره و هزینههای مربوط به استقراض و وامگیری میشود.

ریسک نقدشوندگی: وامدهی معمولاً به معنای تبادل پول با داراییهای غیر نقدی، مانند اوراق قرضه یا اسناد خزانه است، که به عنوان وسیلهای برای خرید کالاها و خدمات به طور عمومی پذیرفته نمیشود. زمانی که وامدهنده قبل از تاریخ سررسید به پول بیشتری نیاز داشته باشد، ممکن است مجبور شود داراییهای غیر نقدی خود را به پول نقد تبدیل کند یا به استقراض روی آورد. این تبدیل داراییها به وجه نقد میتواند با مشکلاتی چون تأخیر و زیان همراه باشد. به همین دلیل، مبادله پول نقد با داراییهای کمتر نقدشونده میتواند برای وامدهنده ریسکهایی را به همراه داشته باشد. برای جبران این ریسک و مشکلات ناشی از تبدیل داراییهای غیر نقدی به نقد، نیاز به نرخ بهره وجود دارد. نرخ بهره به عنوان تعویض هزینهای برای ریسک تبدیل داراییهای غیر نقدی به نقد عمل میکند و به وامدهندگان کمک میکند تا از مشکلات نقدینگی و خطرات مرتبط با آن محافظت کنند.

ریسک نکول: ریسک نکول به معنای احتمال عدم بازپرداخت وام از سوی وامگیرنده است، که میتواند باعث عدم برگشت اصل مبلغ وام شود. در اصطلاح مالی، اگر طرف قرارداد نتواند به تمام یا بخشی از تعهدات خود عمل کند، این وضعیت به عنوان «نکول» شناخته میشود. چنین ریسکی به این معناست که وامدهنده ممکن است در بازپسگیری مبلغ وام با مشکل مواجه شود، چه به دلیل ناتوانی وامگیرنده در پرداخت و چه به دلیل عدم تمایل او. پذیرش این نوع ریسک، نیاز به نرخ بهره را توجیه میکند، زیرا نرخ بهره به عنوان جبران خسارتهای بالقوه ناشی از نکول عمل میکند. میزان این ریسک به نوع وام و شرایط خاص آن بستگی دارد، به طوری که وامهای با ریسک بالاتر معمولاً نرخ بهره بالاتری را به همراه دارند تا ریسک عدم بازپرداخت را پوشش دهند.

تورم: هنگامی که تورم در اقتصاد وجود داشته باشد، ارزش واقعی مبلغ وام به مرور زمان کاهش مییابد، زیرا افزایش قیمتها قدرت خرید پول را کاهش میدهد. به عبارت دیگر، اگر نرخ تورم بالا باشد، مبلغی که وامگیرنده در آینده بازپرداخت میکند، از نظر قدرت خرید کاهش مییابد. برای جبران این کاهش قدرت خرید و محافظت از منافع وامدهنده، ضروری است که نرخ بهره به اندازه کافی بالا باشد. نرخ بهره به عنوان ابزاری برای مقابله با اثرات منفی تورم عمل میکند و به وامدهنده این امکان را میدهد که خسارت ناشی از کاهش ارزش پول را جبران کند. بنابراین، وجود نرخ بهره مناسب به طور مستقیم با مدیریت ریسک تورم و حفظ ارزش واقعی وام مرتبط است.

هدف از ایجاد نرخ بهره منفی چیست؟

نرخ بهره منفی معمولاً در زمانهای رکود اقتصادی شدید، بحرانهای مالی، یا عدم قطعیتهای اقتصادی به کار میرود تا از احتکار پول جلوگیری کرده و به تحریک اقتصاد کمک کند. در این شرایط، مردم و سرمایهگذاران غالباً ترجیح میدهند به جای سرمایهگذاری در بازار، پول نقد خود را در حسابهای بانکی نگهدارند و به این ترتیب به احتکار پول روی میآورند. سیاست نرخ بهره منفی، که با نام اختصاری NIRP شناخته میشود (که مخفف عبارت Negative Interest Rate Policy است)، به معنای تنظیم نرخ بهره منفی است.

به این ترتیب، به جای دریافت سود از سپردهها، سپردهگذاران باید هزینهای برای نگهداری پول خود در بانکها پرداخت کنند. هنگامی که رکود اقتصادی به سطح بحرانی میرسد، بانکهای مرکزی نرخ بهره را به شدت کاهش میدهند و در مواقع خاص، اگر بحران اقتصادی بسیار شدید باشد، نرخ بهره را به منفی تغییر میدهند تا به حمایت از رشد اقتصادی و تولید کمک کنند.

هدف از کاهش نرخ بهره چیست؟

کاهش نرخ بهره عمدتا با هدف تحریک فعالیت های اقتصادی انجام میشود. زمانی که بانک های مرکزی نرخ های بهره را کاهش میدهند، هزینه استقراض کاهش مییابد و گرفتن وام برای کسب و کارها و مصرف کنندگان ارزان تر میشود. این موضوع باعث میشود که سرمایه گذاری ها و هزینه های مصرفی افزایش یابد، که میتواند به رشد تولید و اشتغال کمک کند. به علاوه، کاهش نرخ بهره میتواند به کاهش بار مالی بدهی ها برای وام گیرندگان و افزایش قدرت خرید مصرف کنندگان منجر شود. همچنین، در شرایط رکود اقتصادی و یا کاهش تقاضا، کاهش نرخ بهره به عنوان ابزاری برای مقابله با بحران های اقتصادی و بهبود وضعیت مالی کشور مورد استفاده قرار میگیرد.

هدف از افزایش نرخ بهره چیست؟

افزایش نرخ بهره از سوی بانکها به عنوان یک ابزار برای کنترل تورم بالای اقتصاد مورد استفاده قرار میگیرد. زمانی که نرخ بهره افزایش مییابد، هزینههای استقراض بالا میرود و این باعث کاهش تقاضا برای وامها و اعتبار میشود. به طور همزمان، با بالا رفتن نرخ بهره، مردم بیشتر به پسانداز پول نقد خود در حسابهای بانکی تمایل پیدا میکنند، زیرا دریافت بهره بیشتر از سپردهها انگیزهای برای حفظ سرمایه در بانکها ایجاد میکند. این وضعیت موجب کاهش عرضه پول در اقتصاد و کم شدن فشار تورمی میشود. در نتیجه، افزایش نرخ بهره میتواند باعث کاهش فعالیت در بازار سرمایه و بورس شود، چرا که سرمایهگذاران ممکن است به جای سرمایهگذاری در بازارهای پرریسک، به دنبال بهرهبرداری از پسانداز بانکی با نرخهای بالاتر باشند. این اقدامات در نهایت به کاهش رونق در بازارهای مالی و بورس و کمک به کنترل تورم منجر میشود.

سخن پایانی

در پایان، نرخ بهره به عنوان یکی از عوامل کلیدی در بازارهای مالی جهانی، به ویژه در بازار فارکس، نقش بسیار مهمی ایفا میکند. تغییرات در نرخ بهره میتواند تأثیرات عمدهای بر ارزشگذاری ارزها و جریانات سرمایه داشته باشد. نرخهای بهره بالاتر معمولاً موجب تقویت ارز ملی میشود، زیرا سرمایهگذاران جذب بازدهی بیشتر از سپردهها و سرمایهگذاریهای مربوط به آن ارز میشوند. برعکس، نرخهای بهره پایینتر میتواند منجر به تضعیف ارز و تغییرات در جریانهای سرمایه شود. درک دقیق از تأثیرات نرخ بهره بر بازار فارکس به معاملهگران و سرمایهگذاران کمک میکند تا استراتژیهای مؤثرتری برای مدیریت ریسک و بهرهبرداری از فرصتهای سرمایهگذاری طراحی کنند. بنابراین، تحلیل نرخ بهره و پیگیری تغییرات آن، از الزامات کلیدی برای موفقیت در بازار فارکس و بهینهسازی تصمیمات مالی و تجاری است.

2 دیدگاه در “نرخ بهره (Interest rate) چیست؟ | راهنمای کامل”